Tại Hoa kỳ Medicare đem lại cho hầu hết người cao niên một bảo hiểm sức khỏe giá trị. Tuy nhiên chương trình này cũng có những qui định phức tạp và đôi khi đòi hỏi người có Medicare phải gánh chịu những chi phí đáng kể. Dưới đây là những thứ mà bạn có thể phải chi trả cho Medicare khi về hưu

Bảo phí (Premiums)

Hầu hết các người về hưu đều phải trả bảo phí cho Medicare Phần B là $104.90 mỗi tháng cho năm 2016. Tuy nhiên một số người hưởng Medicare phải trả nhiều hơn. Những người đăng ký xin Medicare trong năm 2016 và những người hưởng Medicare mà chưa xin lãnh tiền An sinh Xã hội (Social Security benefits) sẽ phải trả $121.80 một tháng cho Medicare

Phần B. Những người về hưu có lợi tức trên $85,000 ($170,000 cho cặp vợ chồng) cũng sẽ phải trả bảo phí cho Medicare Phần B cao hơn --từ $170.50 tới $389.80 tùy theo mức lợi tức

Phần đông những người về hưu không phải trả bảo phí cho Medicare Phần A (bảo hiển nằm bệnh viện).

Tiền mua bảo hiểm về thuốc kê toa (Medicare Phần D) tùy thuộc vào chương trình bảo hiểm bạn lựa chọn.

Phần lớn các ngưởi về hưu đều có các bảo phí cho Medicare trừ thẳng vào tiền An sinh Xã hội ( Social Security benefits)lãnh hàng tháng

Khoản tiền khấu trừ (deductibles) và đồng bảo hiểm (coinsurance)

Medicare Phần B có khoản tiền khấu trừ là $166 cho năm 2016. Sau đó thì thường ra các người hưởng Medicare sẽ phải trả 20 phần trăm chi phí cho hầu hết các dịch vụ của bác sĩ. Không có giới hạn hàng năm về số tiền mà bạn có thể phải bỏ tiền túi ra trả.

Có một số dịch vụ mà người hưởng Medicare không bị chi phối bởi qui luật chia sẻ chi phí (cost-sharing requirements), như khám kiểm tra sức khỏe mỗi 12 tháng (wellness visit) và một số những dịch vụ chăm sóc phòng ngừa như chích ngừa cúm và sàng loc bệnh tim mạch. Các thử nghiệm sàng lọc phòng ngừa như soi ruột (colonoscopies) và chụp hình vú (mammograms) chỉ được Medicare Phần B miễn phí với một vài điều kiện. Tuy nhiên, nếu có vần đề gì đươc phát hiện trong khi khám phòng ngừa thì những dịch vụ y tế khác cẩn phải làm có thể tăng thêm chi phí mà ngưởi hưởng Medicare phải gánh chịu

Nằm bệnh viện

Nếu bạn nhập viện, khoản tiền khấu trừ (deductible) của Medicare Phần A là $1,288. Nếu bạn phải nằm viện quá 60 ngày thì bạn sẽ phải trả chi phí là $322/ngày cho những ngày thứ 61 tới 90 và $644/ngày cho những ngày kế tiếp cho tới khi hết 60 ngày dự trữ suốt đời (lifetime reserve days). Nói chung mọi người có Medicare Phần A đều phải trả tiền mỗi khi nhập viện. Những người phải nhập viện thường xuyên thì số tiền túi họ phải bỏ ra có thể rất lớn. Một khi bạn đã sử dụng hết số ngày dự trữ, thì bạn sẽ có trách nhiệm tự trang trải hết các chi phí bệnh viện

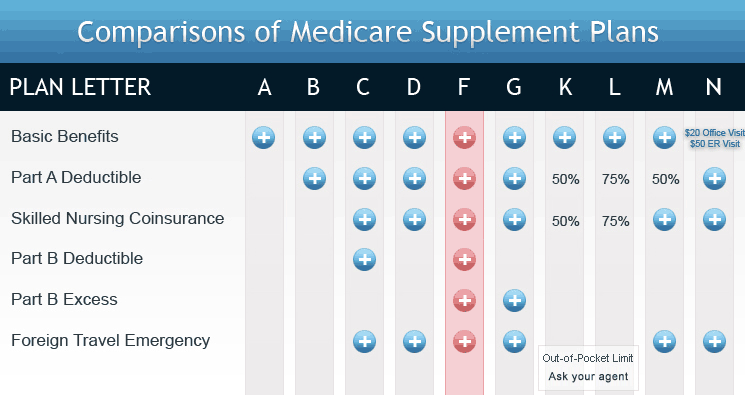

Bảo hiềm bổ túc

Một số người vể hưu có mua những chương trình bảo hiễm bổ túc tức Medigap (supplemental insurane policies) để giúp họ thanh toán các khoản chi phí mà Medicare bắt họ phải chia sẻ (cost-sharing requirements) cũng như các chi phí cho một số dich vụ phụ thêm. Một chương trình Medigap có thể giúp cho bạn tiên liệu các chi phí về chăm sóc sức khỏe được dễ dàng hơn. Nhiều chương trình Medigap sẽ bảo hiểm cho một số những chi phí mà Medicare Phần B bắt bạn phải trả và những chi phí nằm bệnh viện quá thời gian qui định bởi Medicare truyền thống. Tùy theo chương trình Medigap bạn lựa chọn khoản chi phí mà bạn phải bỏ tiền túi ra trả sẽ nhiều hoặc gần như bẳng không. Chương trình Medigap toàn diện nhất (most comprehensive) là chương trình F. Chương trình này tuy đắt nhất, nhưng sẽ bảo hiểm hầu như tất cả các khoản tiền đồng thanh toán (copayments) và khấu trừ (deductibles) mà bạn phải gánh chịu

Một lựa chọn khác là thay vì mua Medigap bạn có thễ đăng ký vào một chương trính Medicare Advantage ( Medicare Phần C). Như vậy có nghĩa là bạn sẽ nhận medicare Phần A &B qua trung gian của một chượng trình bảo hiểm tư nhân thay vì qua Medicare nguyên gốc (original Medicare). Các chương trình Medicare Advantage có những điều khoàn chia sẻ chi phí (cost share requirements) khác nhau cho những dich vu y tế và đôi khi có nhiều hạn chế về bảo hiểm (coverage restrictions) hơn Medicare truyền thống. Các chi phí mà bạn phải bỏ tiền túi ra trả sẽ ít hơn, nhưng bạn sẽ phải chấp nhận đi khám các bác sĩ trong mạng lưới bảo hiểm của bạn và chỉ được giới thiệu bởi bác sĩ chăm sóc chính của bạn (primary care doctor) . Như vậy các chi phí của bạn sẽ bớt đi nhưng bạn phải từ bỏ khả năng có thể đi khám bất cứ bác sĩ mà bạn muốn nếu không có giấy giới thiệu

Bào hiểm vể thuốc kê toa

Các cao niên có thể lựa chọn chương trình bảo hiễm vể thuốc kê toa ( prescrition drugs) trong số khoảng trên hai chục chương trình của Medicare Phần D, mỗi chương trình có tiền bảo phí và các mục bảo hiểm khác nhau. Bảo phí trung bình là $41.46/tháng cho năm 2016 và khoản tiền khấu trừ (deductibles) được phép lên tới $360. Bảo phí sẽ cao hơn cho những người được hưởng Medicare có lợi tức cao và cho những người không có bảo hiểm về thuốc kê toa từ 60 ngày trở lên kể từ sau ngày họ đủ điều kiện được hưởng Medicare. Khi về hưu, mổi năm bạn nhớ phải so sánh các chương trình bảo hiểm để đổi sang ( nếu cần) chương trình khác lợi hơn cho bạn, bởi vì bảo phí và bảo hiểm về thuốc của các chương trình đều thay đổi mỗi năm vả lại mổi năm đều có thêm những chương trình mới

Tránh bị phạt tiền vỉ đăng ký trễ

Lần đầu tiên bạn có thể đăng ký cho Medicare là trong thời kỳ đăng ký ban đầu ( initial enrollment period) kéo dài bảy tháng bắt đầu từ 3 tháng trước khi bạn đủ 65 tuổi. Nếu bạn không đăng ký trong thời kỳ này bạn sẽ phải trả một bảo phí (premium) cao hơn cho suốt đời. Bảo phí cho Medicare Phần B sẽ tăng 10 phần trăm cho mỗi 12 tháng chậm trễ tính từ khi bạn bắt đầu đủ điều kiện hưởng Medicare. Nếu bạn không đăng ký lúc đầu cho Medicare phần B vì đang có bảo hiểm theo nhóm của sở làm của bạn hay của người phối ngẫu, thì muốn tránh bị phạt tiền bạn nhớ phải đăng ký mua Medicare Phần B trong vòng tám tháng kể từ khi bạn nghỉ việc hoặc bảo hiếm theo nhóm của bạn chấm dứt

Một số vụ y tế không được Medicare bảo hiểm

Bạn sẽ cần phải dành một khoản tiển cho các chi phí vể những dịch vụ thông thưỡng không được Medicare bảo hiểm như kiếng mắt, kiếng áp tròng, chăm sóc răng và máy trợ thính. Đáng kể nhất là Medicare chỉ bảo hiểm cho tới 100 ngày chăm sóc tại viện dưỡng lảo (nursing home care) sau đó bạn sẽ phải gánh chịu hết mọi chi phí chăm nom dài hạn